鹏鼎控股:全球PCB龙头,苹果业务占比八成,上涨空间超20%

鹏鼎控股:全球PCB龙头,苹果业务占比八成,上涨空间超20%

投资要点:

1、iPhone12正式发布,预售非常乐观;

2、全球PCB龙头,苹果业务占比近八成;

3、 研发投入与产品配套优势显著;

4、 双轮驱动有望迈上成长新台阶;

5、目标价66.6元,上涨空间超20%。

相关标的: 鹏鼎控股(002938)

一、 iPhone12正式发布,预售非常乐观

近期iPhone12正式发布,本次一共发布4款新款iPhone,其中iPhone12和iPhone12 Pro于上周五(10月16日)开始预售,并于10月23日正式发货。从目前预售的数据来看,情况非常乐观,截止上周六晚上,主要国家12Pro大部分机型交货期在2-3周,订单非常饱满;普通版iPhone12中国\欧洲区全部需要延期交货,目前仅有美国和日本部分普通版iPhone12现在订可以在10月23日当天提货,从跟踪到的情况,预售情况大幅好于去年,而且iPhone的预售对于实际需求很有指导和参考性。考虑到在未来中高端机市场,iPhone将具备压倒性的优势,同时此次iPhone创新亮点颇多,看好iPhone新机销售动能。

兴业证券认为,鹏鼎控股等将受益iPhone热销。

二、 全球PCB龙头,苹果业务占比近八成

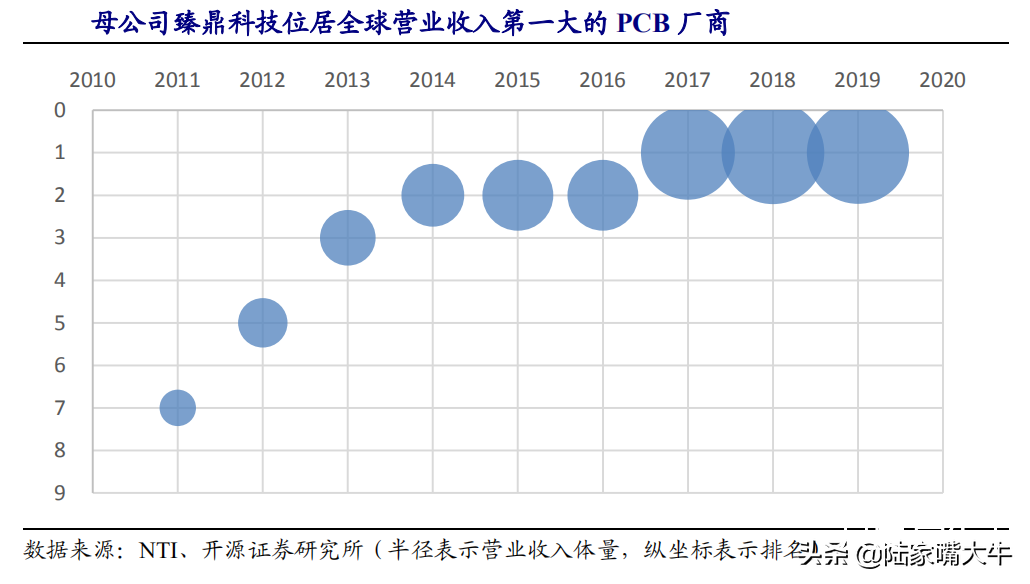

鹏鼎控股伴随核心客户共同成长,推动母公司臻鼎科技的营业收入稳居全球第一。根据NTI统计,2014-2016年母公司臻鼎集团在全球PCB厂商中排名第二,而2017年后下游客户FPC方案升级,鹏鼎控股的收入高增长帮助臻鼎集团取得全球PCB营业收入规模第一的地位。

据中金公司测算,鹏鼎收入中苹果业务占比接近80%,是苹果产业链占比最高的公司之一,其中iPhone占比过半,我们看好iPhone12成为6年来最受欢迎的iPhone,4Q20-2021的iPhone周期值得期待。

三、 研发投入与产品配套优势显著

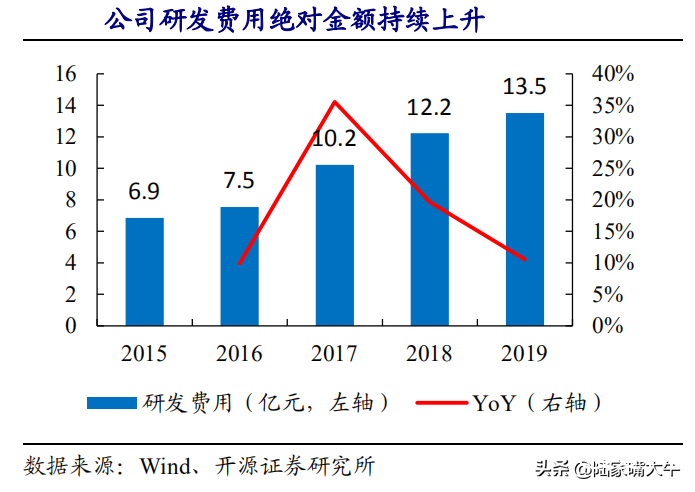

FPC产品工艺壁垒高,公司通过持续投入研发与竞争对手拉开差距。FPC产品涉及100多道制程,导致良率较低、工艺壁垒高。公司配合客户积极研发新品,研发费用占营业收入比例位居同行前列。从时间维度看,公司研发费用的绝对金额已经由2015年的6.9亿元大幅增长至2019年的13.5亿元,年复合增长率18.4%。与竞争对手相比,2019年鹏鼎控股的研发费用占营业收入比例达到5.1%,略低于台郡的5.5%,但绝对金额是台郡的4倍,而且研发费用率远高于藤仓、住友的2.0%/1.5%。

此外,鹏鼎控股相比于竞争对手更加具备产业链本土化配套优势。由于FPC订单业务主要来自苹果,而下游的组装环节大部分在大陆地区,大陆本土的工厂将更具配套优势。

老柯最近聚了一群股友,只为一起吃肉,探讨风险机会,还能够真正的学到钓鱼的方法,老柯郑重承诺:友情交流!欢迎品德好,素质高,爱学西的股友,「笔者胃|幸:THC371 」,与凤凰同飞,必是俊鸟;与虎狼同行,必是猛兽!你能走多远,看你与谁同行!我相信每一个做股票的朋友都是抱着一个目的来的,那就是为了赚钱!如果不能赚钱在这个市场上就变得没有了意义!我一直都坚持这样的投资理念:投资最重要的不是你一次能够赚取多少,而是你能不能控制风险,落袋为安,长久地立足生存。

四、 双轮驱动有望迈上成长新台阶

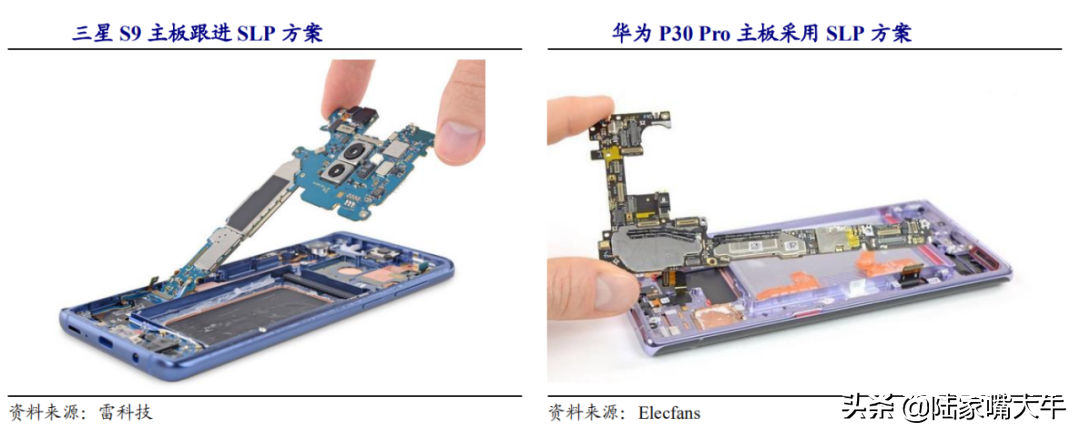

公司SLP产品方案有望走向安卓系多元化阵营,开源证券预计2022年安卓系SLP市场将扩容至27.4亿美元,公司是全球为数不多的SLP供应商,有望分享成长。另外,公司HDI产品有望伴随Mini-LED背光渗透导入核心客户的平板及笔记本终端,切入百亿市场。长期看,公司产业链分工延伸,借助SLP业务向上游延伸至IC载板、芯片封测领域,下游依托现有软板的SMT能力,进军模组业务,成长可期。

五、 目标价66.6元,上涨空间超20%

开源证券预计公司2020-2022年,归母净利润分别实现30/34.6/37.4亿元,对应每股收益为1.3/1.5/1.62元,当前股价对应市盈率为39.8/34.6/31.9倍。中金公司维持跑赢行业评级及目标价66.6元。

潜在风险:汇率波动风险、核心客户销量不及预期、竞争加剧。

免责声明:以上内容不推荐股票,不构成投资建议,据此操作风险自担,股市有风险入市需谨慎。

牛股背后是高增长的业绩。现在正是三季报业绩披露的重要窗口,所以业绩肯定会成为资金选择的重要指标之一。

截止目前为止628多只股票今年三季度净利润同比增长有望增长,但是一定要符合热点政策题材和市值的筛选,才有可能成为优质标的。现在正值三季报业绩预披露时期,业绩超预期的个股或将成为市场的总龙头!所以,我们从600多只个股,结合政策和市值等特征,百中选一,整理了一份潜力“核心科技10大金股”名单,有望诞生新龙头。找到「笔者胃|幸:THC371 」备注:尺度。即可了解名单

牛

牛

APP下载

APP下载