天坛生物的逻辑

天坛生物的逻辑

亚龙讲故事

2020-03-06 16:50

关注 关注点:永安项目建成后产能爬坡情况;公共卫生安全风险。 动态PE回归至50以下择机进入。

一、业务逻辑

——1、主营业务

主要产品包括人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、乙型肝炎人免疫球蛋白、冻干静注乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白。

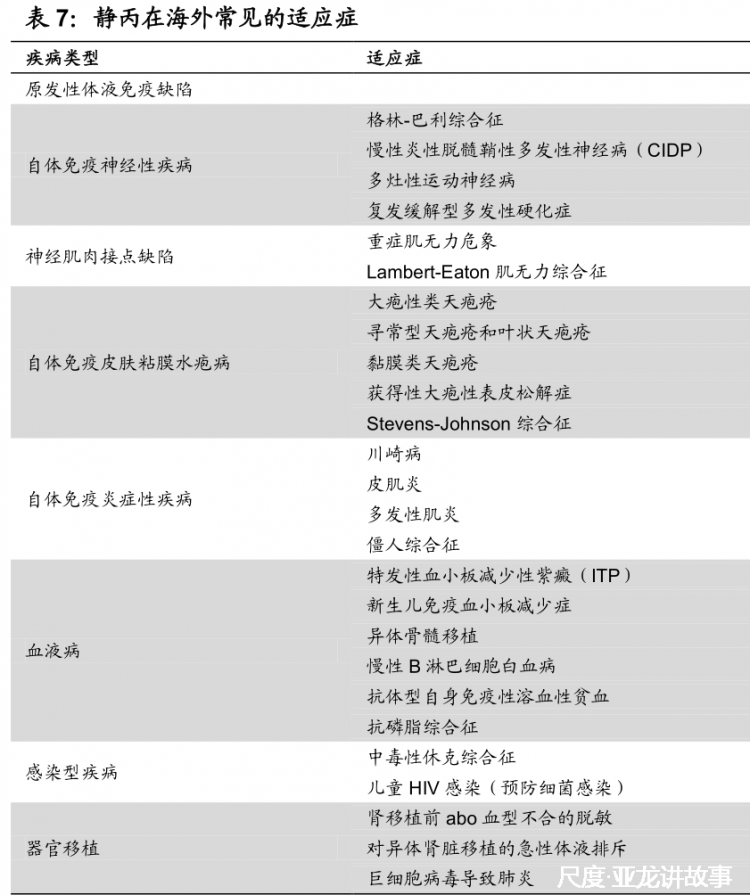

高纯静丙是普通静丙的升级版。2000 年前后,海外的血制品四大龙头(Grifols、CSL、Baxalta 和 Octapharma)相继开发出层析法高纯静丙,作为普通静丙的升级版,高纯静丙不仅在纯度上有所提升,且可以做成皮下注射剂型(皮下注射人免疫球蛋白),并且可以常温保存,对于提升患者依从性有很大帮助。由于海外的免疫球蛋白主要使用在自体免疫疾病、神经炎症性疾病等,且需要长期用药,患者依从性的提升是用药的关键。

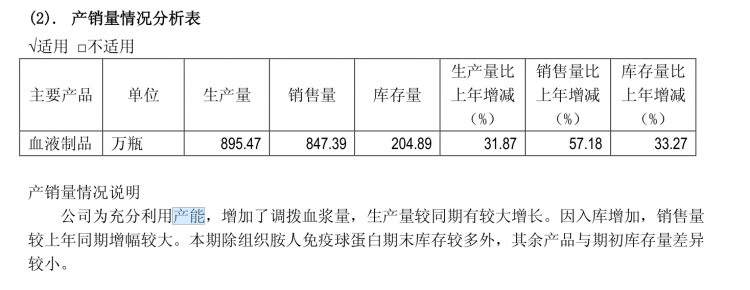

业务发展亮点——产销量基本饱和,永安血脂基地投产在即。

2018 年,公司及各下属公司多途径引进合作伙伴,依托国药集团与各地战略合作背景,积极争取各级政府及卫生计生行政主管部门支持,浆站拓展工作再获佳绩,在全国 13 个省/自治区单采血浆站(含分站)数量达到 57 家,其中在营浆站 49 家;公司通过加强浆站发展队伍建设、创新血源招募与稳定模式、优化浆站绩效考核、强化血源品牌宣传等措施,年度采浆量再创新高,2018 年全年实现采集血浆 1,568.07 吨,增幅 11.86%,高于行业平均增幅约 5 个百分点。投资 14.5 亿元兴建具有国际影响力、国内一流的血液制品生产、研发基地——永安血制基地,项目设计产能 1200 吨,包含白蛋白和因子类产品。项目已于 2018 年 3 月 30日正式开工建设,预计于 2020 年 3 月完成竣工验收,未来随着永安血制项目的建成投产。

——2、业务优势

公司具备依托国药集团和中国生物强大股东资源的独特优势,实现快速发展。

为了整合控股股东旗下的血液制品业务,解决与控股股东间的同业竞争,实现血制业务板块的专业化经营和一体化管理,增加上市公司业务资源和综合实力,提升核心竞争力和行业影响力,公司于 2018 年 1 月实施完成重大资产重组购买项目。交易完成后,公司成为国内血液制品行业规模最大、拥有单采血浆站最多的血液制品公司,公司业务资源和综合实力显著增强,核心竞争力和行业影响力显著提升,有利于公司集中优势资源加快产业整合与创新发展。

——3、不足支持

血制品研发力量较弱。2018年研发投入1亿,占总收入比重不足4%。

二、产业逻辑

——主营业务及转型方向是否处于产业发展的红利中?

1、行业集中度提升趋势。随着世界范围内陆续发生血制品安全事件,各国政府逐渐加强了监管,加上企业的兼并重组。行业集中度有继续提升的趋势,将呈现强者恒强的格局。

2、产品综合利用率提升趋势。企业生产的血液制品品种越多,血浆利用率越高,收入就会相应提升。血液中有 150 余种蛋白及因子,国外大型企业能够使用层析法分离 20 多种产品,我国血液制品企业的血浆提纯水平和综合利用水平较低,最好的企业也只能分离 10-12 种,一般企业只能分离 3-4 种,一部分甚至只能生产最易分离的人血白蛋白和静丙。

——行业壁垒?

政策壁垒、技术壁垒、资金壁垒。血浆牌照以多年未新设,供给端难以出现新进入的竞争对手。

——国际竞争格局,标的是否处于国际优势地位?

从企业层面来看,比较全球血液制品的使用情况,我国血液制品的人均消费量和消费结构同发达国家相比存在较大的差距,静丙和凝血因子具有较大的增长空间。

——国内竞争格局,标的是否处于国内优势地位

血制品四大龙头之一。且其他三家(华兰生物、上海莱士、泰邦生物)均为民营企业,在并购扩张浆站审批上,无国企所具备的得天独厚的优势。

三、财务逻辑

——1、资产负债表,超低杠杆率,总负债只有20%

——2、利润表

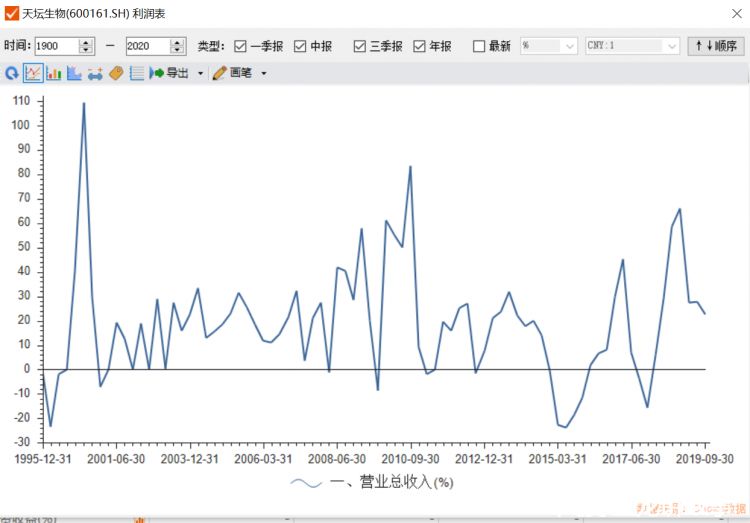

成长性——营业收入同比增长率图;归母扣非同比增长率图

四、管理维度

国企,中国医药集团有限公司控股。有利于整合集团旗下浆站资源。

五、估值逻辑

估值区间在25-70之间,目前处于高位运行。PE50以下予以关注。

六、主要风险点

主要关注公共卫生安全风险。

评 92

赞 0

牛

牛

评论并转发至我的动态

发布

全部评论()

咨询热线

010-82513371

关注我们

APP下载

APP下载