隆基股份披荆斩棘,连城数控鼎力支持!

隆基股份披荆斩棘,连城数控鼎力支持!

风范有道

2021-05-28 23:38

关注 结论:连城数控,这家在大连成立于2007年的设备企业,未来将革新中国光伏的低层技术基础,协同隆基战略推进,提供核心基础技术支持,将光伏事业,推向前所未有的高度!

连城和隆基的故事,起源于李振国,钟宝申,李春安,李文学等在兰州大学江隆基雕塑下的一句戏语:谁以后出去创业了,就要以兰州大学的精神导师江隆基的名字命名。散是满天星,聚是一团火,形容这几位很合适,那为什么江隆基就成了兰大的座右铭了呢?

江隆基:1905年出生于陕西省西乡县,本身就是BUG的存在,我们来看看他的求学之路:20岁考入北京大学。毕业以后远赴日本明治大学求学1931年,转而远赴重洋赴德国入柏林大学经济系学习。1936年,回国担任陕西省立第二中学校长,从此开始了他伟大的教育事业。1938年后历任陕北公学副教务长、华北联合大学教务长、延安大学副校长,陕甘宁边区教育厅副厅长。

建国以后,即被委以重任,被任命为西北大区的教育部部长,并于1952年转任北京大学第一副校长兼北京大学书记。在那个特殊的时期,他顶住重重压力,敢于尊重知识,爱惜人才。他坚决支持马寅初“不合时宜”的“人口学”研究,朱光潜的被认为是“唯心”的美学研究,为他们分担责任,缓解压力;大力扶持王瑶、汪子嵩等当时的年轻学者,让他们在教学和科研上脱颖而出。

大胆提拔重用青年干部,敢于直言,治学严谨,教学有方。

孤身调任兰大,江老做风丝毫不改,首先抓住问题根本:改变了此时兰大老师不敢教,学生不敢学的风气。江老常说:“尊重教师就是尊重知识,尊重科学,尊重前人的劳动”。他担任校长期间,保护了不少被错划“派别”的优秀教师。比如史学家赵俪生,他曾说,“要不是江校长把我调回兰大,我这个濒于危殆的生命也就葬身在戈壁滩上了。”

再如我国有机化学创始人之一的朱子清教授,江校长亲自主持公道为他平反,给他配备科研助手和实验设备,派人给他买粮、买油、买煤、看病。

在三年经济困难时期,有位教授去江校长家中申请调动。江隆基热情地招呼他落座后,便翻箱倒柜地寻找白糖为他冲糖水。在当时物质极度匮乏的情况下,白糖的稀罕程度超出了我们的想象。这杯糖水让那位教授流下了眼泪。最终,被老校长感动的他选择撤回申请,继续留在兰大

在其短短七年任期内,兰大的校风、教风、学风都达到空前的优良水平。如果说辛树帜老校长是奠定了兰州大学的基石的话,那么江隆基老校长则赋予了兰州大学灵魂。

这,就是兰大灵魂,培养了学子们孜孜不倦的求学精神!

隆基的发展,也首先抓住问题的根本:单晶是度电成本最优解。然后在此命题上做文章。但此时的光伏市场,是典型的两头在外,技术进口的阶段,大家都想走快点,所以选择了多晶路线,技术门槛低,能较快的实现投产。但缺点也显而易见,效率低下。

隆基走的是条人迹罕见的路,孤独且艰难。不仅来自于电池,组件企业的不认可。还有适配制造单晶设备的成本高昂。

怎么办?此时,成立于2007年的连城数控,承担起了研发重任,首先要攻克的,就是线切设备,砂浆成本高,良率低,切速慢,线径大,表面金属杂质含量高,唯有金钢线,才能达到最优解。隆基赔钱补贴,连城咬牙坚持研发,2013 年,连城在国内首次推出金刚线切片机。2014年即实现营收0.97亿,占当年营收40%。

第一阶段:合纵连横,共举义旗

独行者是孤独的,更有可能会导致因技术没有应用的空间而夭折,此时单晶相对多晶市占率不足10%,李振国于是四处奔波拿笔在黑板上算,单晶好在那,未来会有多好的前景,依然不能打动电池,组件下游企业想赚快钱的心思,无奈,只好走了二步棋:

一:技术扩散,把队友搞的多多的,大家一起发力单晶,打破多晶阵营壁垒,俗称乱拳打死老师傅。

二:直接收购乐叶,进军组件厂商。为什么要跨过电池?道理也很简单,第一钱就这么多,只能干一件事,其次就是担心抢了电池厂商生意会引发恶性循环,影响自身硅片销量。彼时的隆基,异常脆弱,无力扩展太多!所以跨过电池,直接搞组件,可以让电池厂商采购单晶硅片 ,然后自己再采购电池厂商的单晶电池来做单晶组件。实现产业协同!

连城数控还在2013年收购SPX公司旗下历史悠久的凯克斯单晶炉事业部,进军单晶炉行业,2014年营收2.44亿,其中单晶炉0.34亿,占营收14%。2015年新型单晶炉在研发方面取得的重大突破,生产实现量产化。 当年单晶炉营收1亿,同比增长194.12%,占当年3.48亿营收的29%。公司由此形成了二大核心营收支柱:线切设备+单晶炉

连城数控在2014-2019年,更多的精力是围绕单晶炉及线切设备上做研究,助推隆基将单晶市占率不断提高直至彻底打败多晶。

第二阶段:分化,光明大道,各走各路!

目前单晶市场占有率2020年达到90.2%,不到十年的光景,来了个大反转,大家伙以前共同的敌人:多晶,已然不复存在。那么未来的发展,就是大家一起走单晶的路子,独木桥上,隆基已然没有必要再搞技术扩散了,曾经的队友,也将会是将来的对手!、

2020年纵是疫情影响,隆基股份营收545.83亿,同比65.92%。归母净利润85.52亿,同比61.99%。而连城数控2020年营收18.55亿,同比90.76%,归母净利润3.8亿,同比135.74%。堪称靓丽!

对隆基而言,硅料技术并未有新的变革(颗粒硅技术还有很多痛点没解决,杂质多,还不能添加太多比例),所以现在并没有要进入的打算,硅片 ,组件,均已成为行业销量第一,因为没有了共同的目标,所以隆基也就没必要再搞技术扩散,保密已久的N-TOPCON电池技术,让习惯吃俏食的同行,一下子全蒙圈了,不知道下一步该怎么发展。中环搞起了大尺寸210硅片,好像是多么高深的技术似的,其实只是在没有新技术可炒时的一种无奈表现罢了。行业技术革新突然的空白导致HJT粉墨登场,东方日升,通威,爱康光电、钧石能源,山煤国际,你方唱罢我登场,好不热闹。还有设备商迈为股份,捷佳伟创,金辰股份 等添油加火,完全不顾HJT技术实现的难点与辅材的不完备,反正挖金子的赚没赚到钱我不管,但我卖铲子的得管饱!

随着四月底五月初隆基肯定了新电池技术正是N-TOPCON后,HJT突然像小丑般消失,东方日升立马调转枪口说自己新建产能就是N-TOPCON。这速度,真是杠杠的!而有些专做电池领域的企业,股价尽皆腰斩!

那隆基的布局是现在才为之的吗?显然不是,磨刀不误砍柴功,早在2019年1月15日,连城数控就以现金1.08亿增资拉普拉斯(2016年成立的企业),占总股本35.00%。这前瞻性布局,不知比同行高出多少。随行同路企业,此时才发现自己掉队已久。随着隆基股份新电池技术投产,可以预见未来的电池一哥局面。而隆基,在做电池的时候,推算在2022年硅料价格可能回归100左右正常值,新电池技术导致转换率提升,度电成本再度大幅下降,这将激活更多新的光伏应用场景,于是将眼光看向了应用领域。BIPV,光伏氢能源。触角,将伸向更加广阔的光伏应用环节。战略眼光之高远,实在让我佩服!

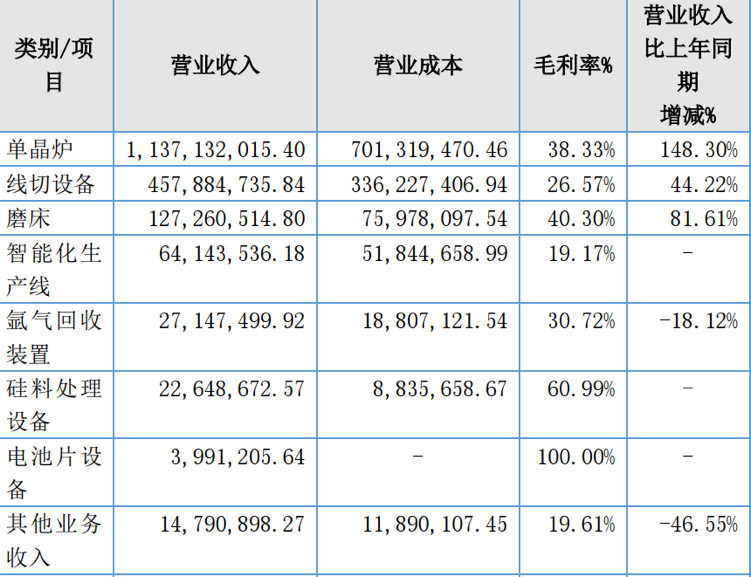

随着电池占组件成本比重不断下降,连城数控,紧随其后,在隆基不断突破各个阵营时,其自身,也在不断前进,公司2020年年报,营收明细,已然不同于往年般:

智能化生产线,硅料处理设备,电池片设备,均是2020年新的布局。

智能化生产线:用于光伏行业机加、切片和粘胶等多个工序的自动化生产操作与控制;

硅料处理设备:用于硅棒、硅块、 硅料的处理;

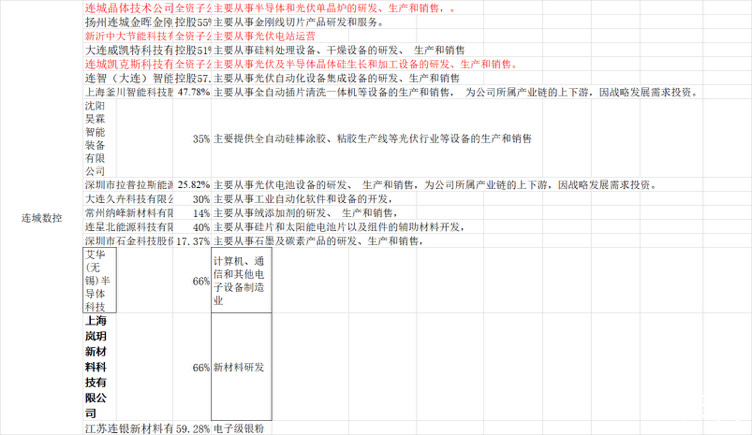

电池片设备:用于太阳能晶硅电池片表面的镀背钝化层, 以便于精确控制膜厚和质量。 要想看懂连城整个布局,还要看这份整理的参控股公司明细:

这份表,透露出三个信息:

主业单晶炉,线切设备,磨床继续扩张,为公司可持续发展提供动能。

公司向电池环节,硅料处理,智能化生产线渗透。公司多元化发展,营收更上一层楼。电池环节就不用说了,隆基现在重点是扩产N-TOPCON技术,连城数控参股公司拉普拉斯及艾华可以满足隆基新电池技术的需要。智能化生产线将助力隆基极限发挥精细化管理的首选!而硅料处理环节,更是让我怀疑是未来进军硅料行业的先锋部队,颗粒硅可实现不间断加料。比如硅料厂生产出来的颗料硅按一定尺寸的罐装,直接运至硅棒厂,加装至专用接罐设备上,实现无鏠对接。连城数控的这个硅料处理设备,将可能是对未来适用技术的一种探索。

扩展基础技术电子级银粉,石墨,蓝宝石,氧化镓晶体,碳化硅核心领域突破。现在硅片占电池成本,电池占组件成本越来越低。辅材越来越成为未来降本的大头,就拿浆料来说,其中银粉占总成本的85%左右,电子级银粉,适用于N-TOPCON电池浆料的银粉,以及前段火热的HJT低温银浆的高端银粉,占比更高。而这部分技术,仍然被国外掌握。不攻克,就无法实现降本。参考金钢线,自从被美畅股份攻克国产化后,金钢线价格由2017年/174.02 元/公里降到了2020年47.64元/公里。四年间下降了72.62%。未来谁掌握基础材料核心技术,不断推动电池,组件辅材价格下降,谁将引领行业继续推动度电成本下降。连城数控做基础材料,像是隆基版反操作流程的扩展,隆基跳过电池生产组件,连城数控跳过浆料行业进军电子级银粉,然后隆基再优先采购使用连城数控生产的电子级银粉的浆料企业。上量后,连城再做浆料水到渠成!其它基础材料也可依葫芦画瓢!

现在看有些布局,连城持股相对较少,其实这样是对的,毕竟专业的事交给专业的人去办,给够激励,给够空间,才能创造更多惊喜,同为技术出身的李春安,深谙此道!但别忘记了,春安总可是手持几百亿现金,后续随着技术推进,以及应用端均指向半导体及光伏领域,未来一定会有一个优化股权的过程!

连城数控,犹如春笋,努力的延伸根茎。扩展自己的能力范围。深积技术能力,厚积薄发,只缺时间,假以时日,一场大雨过后。忽一夜,遍地长满竹子!

未来,将是隆基股份在制造端及应用端攻城掠地,而连城数控,则在背后提供技术支持!互相扶持,互相前进。一明一暗,共同为光伏事业,添砖加瓦!

写这篇文章的时候连城股价130元,怕发文影响我吃货,原想再等等更便宜了我再买点,没成想这二天吃了伟哥似的往上窜。唉!现如今股价已然148元,那也就没有再等便宜的希望了!未来的兴奋点也只剩股份多一倍,市值不变的假欢喜了!对于这种优秀企业,最担心的并不是低估,而是高估。高估时,犹如弼马温成了蟠桃园园长。每时每刻都处在诱惑之中!

利益声明:我将继续持有连城数控,转板之前不会卖出!

光伏

评 0

赞 0

牛

牛

评论并转发至我的动态

发布

全部评论()

咨询热线

010-82513371

关注我们

APP下载

APP下载