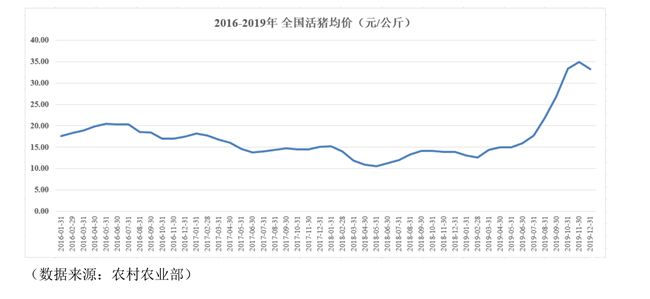

说起猪肉并不让人陌生,这是和大家生活息息相关的必须品,平时可能不太会在意到它的存在,可是肉价涨到三十每斤以上确实让人们相当肝儿疼。历年来全国生猪出栏量一直很稳但,产能爬坡后一直保持在6-7亿头之间。19、20年由于猪瘟原因造成了产能疲软,出栏量均为5.3亿头左右,猪肉价格飞涨至超过30元/斤。猪肉的需求端可以说是相当稳定的,甚至具有刚性,资源禀赋,饮食文化和长期的口感培养,让大众很难产生口味的突变。这是牧原年报援引的农村农业部统计的猪肉价格数据图:从16年初以来,如果以15元/Kg为中轴,活猪价格波动幅度就能达到±30%以上。需求端稳定,猪肉价格波动却这么大,这完全是供给端惹的祸。

养猪这门生意门槛并不高,圈一块地垒几块砖头就能养猪。

普通农户捎带脚也能养几头,土地是自己家的,盖猪舍的砖可能花点钱,至于猪饲料,吃点自家的剩饭剩菜,自家种的谷物还有苞米皮,秸秆之类的,成本不能说是零,但也是相当之低。普通农户可能单位的每户人家养猪并不多也就几头,但是汇聚到一起就会形成一个庞大的群体。这个群体看似水平不高,但在生猪养殖行业就是一个王者般的存在。但凡是讲究肉料比、PSY、MSY、死淘之类的规模养殖单位,在这个群体面前战斗力几乎就是零。有观点是说散户垫背,其实我觉得正好相反,规模企业才是真垫背,只能看散户眼色行事。这个庞大的散户群体近些年与肉眼可见的速度萎缩,我觉得并不是规模企业多么强大,而是实实在在国家经济发展的结果,城市化率不断提高,农村劳动力人口源源不断进城务工追求更高的经济收益。尤其是互联网大发展以来,就业也是越来越充分,养猪散户们都进城工作,追求更高的经济收益去了,不再跟规模猪企业争这仨瓜两枣。虽然说一户让出的养殖量可能就几头,但是作为一个群体,就给猪企让出了上亿头甚至更多的出栏量。所以本人觉得,猪企们不要以为自己多强大,只是人家不跟你玩了而已。

养猪这个行业经营核心逻辑其实很简答,那就是“成本低”。

干活出力时能躲最后出,开饭时能顶在最前头吃饭。

时间久了,多吃饭少干活,自然能身上的肉(资本积累)相比同行们要多。

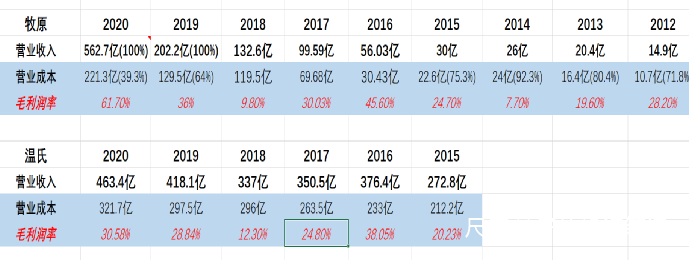

在这方面以“自繁自养”模式为代表的牧原和以“公司+农户”为代表的温氏都是行业中“优等生”的代表。跟养猪成本相关的两个重要数据料肉比和PSY(母猪头均年断奶头数),温氏和牧原这两个数据基本都是行业内领先。PSY数据,牧原与温氏均达到24左右,而2020年牧原年报披露行业平均PSY为17-18。至于料肉比,温氏更是一马当先达到了2.4左右,牧原差点意思但是也达到了2.7,目前行业平均值为3.0左右。如果全行业每家养殖场每年出栏量相等的情况下,牧原和温氏PSY领先同行,所以这两家和同行们在出栏同样数量的商品猪时需要的种猪最少,每年需要供给种猪吃的粮食也最少。

任何牛股在启动前都会有一个洗盘的动作,或借助消息打压股价或K线试盘从各种盘口语言 进行迷惑 所以揭秘主力在大涨前的动作手法是极为重要的。最为典型的是利空消息+ K线组合。我是稳健派,类似8月初的华菱线缆,就是运用了这个盘口战法选出,还有九月初的红宝丽,结合擒龙决再次选出,而就在前段时间,11月又要开始新的布局!

1、可靠消息:股票机构和社保基金共同联合10y重仓该股! 2、流通盘极小,容易控盘,主力资金拉起来非常容易! 3、筹码集中,上方少有套牢盘,多数是良好的趋势,主力启动意图明显; 4、量能开始异动,仙人指路指明了方向,连续多日资金净大单净入扫货,呈多头趋势,13日线金叉34日线,投石问路短线出现; 5、股价较低,20元以内,幅度空间大!目标明确。目前已经调整到位,即将再次开始拉升,机构预测上方空间超过150%。

由于风控原因,具体的代码就不在这里公布了,感兴趣的朋友就在威号:ymq8864 备住 尺度,两个字 然后就好啦,大家要记住,是用聊天的软件,明白了吧! 据说聪明的朋友都能找到我。 即可 深知各位小散户不易 , 愿意与大家分享!

由于料肉比领先全行业,牧原与温氏的猪仔从出生到出栏全过程消耗的粮食也相对同行们较低,也就是说养出栏同样数量的猪,温氏消耗的粮食最少,牧原次之,同行们比他两要多。这种情况就形成了对这两企业很有利的态势,猪肉价格下行时,同行们都亏吐血了,这两企业最多也就只是到了喊疼的程度。本人总结了牧原自10年和温氏自15年的营收与毛利润,就算是近期内猪肉价格最低迷的18年,牧原与温氏的毛利也是正的,毛利率分别为9.8%,12.3%。这就相当于该干活时这两公司把自己拖到了最后才出力,行业不景气时,做到了少出血甚至不出血。到了同行撑不住去产能后肉价上行时,就到了吃饭的时间,由于牧原与温氏成本低于全行业,这两家又能吃到比同行多的利润。虽说牧原和温氏都能吃到更多利润,但是牧原能吃的更更多,因为他有一个优势,那就是“腿快”。

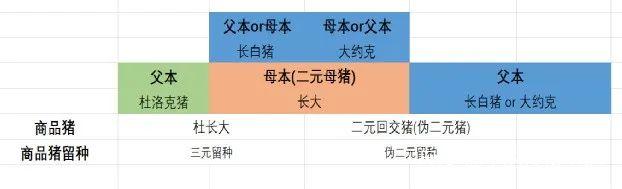

咱们大家一般吃的猪肉大多数都是“杜长大”外三元猪肉。

咱们大家一般吃的猪肉大多数都是“杜长大”外三元猪肉。

所谓的外三元其实就是从国外引进的三种纯种血统的种猪参与配种的育种体系:长白猪与大约克猪配种生下”大长”或者“长大”,之所以叫的顺序不同,可以理解成随父姓,如果公猪是长白猪就叫“长大”,如果公猪是大约克猪就叫“大长”。这两纯种猪配种产下的长大或者大长母猪再与杜洛克公猪配种,产下有三种血统(三元)的商品猪杜长大。杜洛克这种猪优点只有一个那就是瘦肉率高,其他方面全都是渣渣,每胎产仔数量只有九头左右,而且母性差,育成率也较低,只适合做终端父本,给最终的商品猪加持一下瘦肉率。而长大或大长母猪不管是产仔率,泌乳性,母性都非常好,繁育猪仔能达到最大的经济性。这个育种体系是西方国家经过一百多年培育出来的,经济性上可以做到相对最优(没有绝对的,因为需要在各方面权衡取舍),也是在国内猪场最普及的育种体系。牧原却另辟蹊径,从02年开始搞起了“二元回交”育种体系,其实这个育种体系也没啥新鲜的,就是个减配版三元育种体系。说白了就是不用除了瘦肉率高其余方面都渣渣的杜洛克,而是用大约克猪与长白猪交配产下的大长或者长大母猪再返回父母代与长白公猪或者大约克公猪交配产下二元回交猪(或叫伪二元猪)。可以不用杜洛克公猪,少了引种的生物风险。

而且终端商品猪没有杜洛克猪的血统,而全部都是大约克和长白猪血统。

在猪价上涨周期内商品猪留种的效率最高,经济性也最好,扩栏弹性相比三元留种要大。

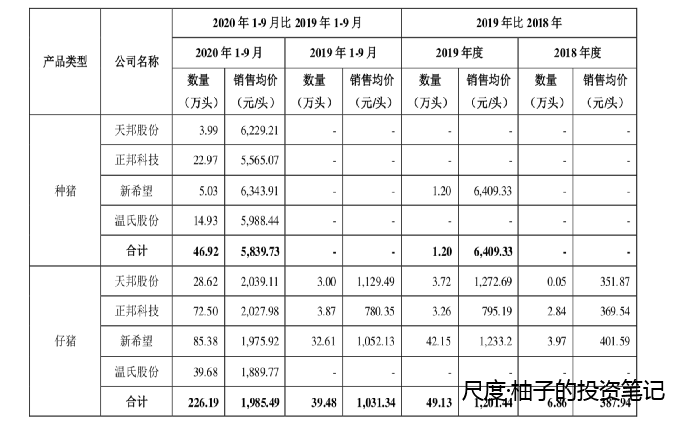

其实三元商品猪也可以留种,但是由于三元商品猪有一半杜洛克猪血统,所以留种效率相对二元回交猪留种要低。下图为:牧原回复证监会的问询回复函里披露的内容,2020年1-9月,由于非洲猪瘟闹猪荒,几家上市同行都从牧原购入种猪和仔猪,毛估估占到牧原去年全年销售仔猪和种猪的一半以上。这个二元育种体系,大家可能觉得既然牧原能搞那么同行们也能搞,都不是傻子其实这个体系有个致命缺点,虽然少了杜洛克猪一半血统,商品猪留种多了很多优点,但是有个致命不足那就是瘦肉率相对低,商品猪的经济性会不足。牧原从02年就开始优化二元育种体系,进行选种育种留种,经过近二十年的培育,对一代代猪优中选优改良瘦肉率,牧原的二元商品猪的瘦肉率已经接近了三元商品猪,具有了经济型。

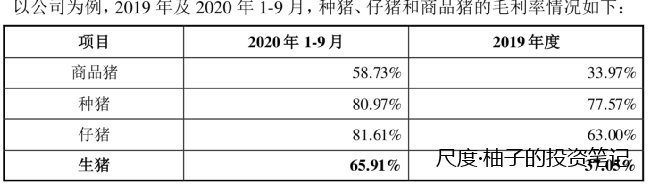

假如没有猪周期,其实行业内就是单纯比拼经济性,二元回交商品猪的瘦肉率归根到底还是拼不过三元商品猪,所以会完全是三元体系的天下。但是国内每年有6-7亿头猪的需求,供给端却相对比较分散,会有“猪周期”的存在。在这种形势下,二元体系能快速扩张,猪肉价格上升时吃到更多利润。理论上来说,猪肉价格下滑严重时,此体系也可以把规模收缩的比同行更小,少亏钱。不过近十多年牧原出栏一直是翻着跟头扩张,这种规模收缩还没有出现过。牧原与温氏都是各项指标行业内名列前茅的豪华跑车,跑在了行业最前排,差距伯仲之间。就算牧原有了育种优势,20年与今年上半年的业绩差距却已经是云泥之别。就算温氏没发挥好,咱们再横向看一下其他行业同僚的情况,20年毛利润除了天邦可以和牧原抗衡,其他两家猪企还不如温氏。今年上半年情况更加让人费解,温氏和新希望毛利润已经出现亏损,二邦情况稍好,但是净利润也出现了不小的亏损,牧原的情况确是21年上半年赚了110亿。这样人们不禁怀疑(不怀疑就怪了),都是行业内优等生,20年业绩和21年半年报差距已经不在一个维度上。

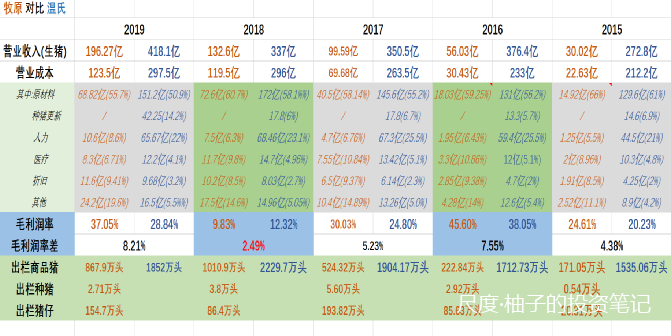

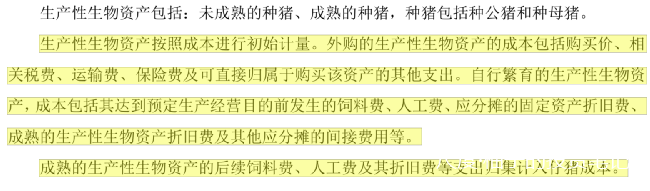

15-19年温氏与牧原的毛利润率差大约在5%上下,其中18年温氏毛利润率甚至反超了牧原2.5个百分点,但总体上温氏不如牧原,不过也只是输个一招半式,没有被拉开太大距离。成本构成中,温氏报告中具体披露拆解营业成本若干小项加总与营业成本数据存在差额,就此问题有投资者向董秘提问,董秘回复此差额为种猪更新费用。种猪属于生产性生物资产,这里我们看看温氏关于生物性生产资产的会计政策,如下图2019年年报中生产性生物资产会计政策的表述:新买的种猪能下崽前的费用算在种猪的初始成本里,能下崽后的各项费用则分摊到猪仔上。买种猪相当于添置家当,需要每年折旧但不应该计入当期营业成本中,所以营业成本中的种猪更新显然不是买种猪花的钱。我个人推测是种猪更新需要卖老种猪,可是老种猪卖不上价钱,成交价和账面成本差额就是营业成本中种猪更新的成本(卖赔了)。这种老种猪更新成本(卖赔了)的情况牧原应该一样也有,15,16年牧原披露过原材料中豆粕、玉米、小麦、次粉的具体数额,相加一起要小于原材料的总成本,个人推测就是种猪更新中卖老种猪的花费。所以本人把温氏的原材料与种猪更新成本加总全当成原材料成本,并与牧原的原材料成本进行比较。19年由于温氏大量更新种猪,原材料成本占营业成本比重大幅提高,比牧原高出十个百分点。15-18年此项占营业成本比重牧原与温氏基本一致本,最多相差不到四个百分点,原材料成本基本一致。造成19年温氏出现大量种猪更新的原因应该就是18年末开始的非洲猪瘟,造成了种猪的大量死亡,温氏只能大量购买补充种猪。医疗费用占营业成本比重,温氏一直是比较领先低于牧原,由于大规模集中养殖,对疫苗的需求,牧原要强于相对散养的温氏,但是从绝对值上来看,差距并不大。折旧上更是能反映出牧原重资产的模式特点,占营业成本的占比重是温氏的三倍左右,20年前牧原出栏量一直低于温氏,但从17年开始年,折旧从绝对数额上已经超过温氏。真正让本人注意到的是温氏与牧原人力成本中的差异,不管是从占营业成本比重中还是绝对数额上都有巨大的差异,温氏人力成本占比几乎占到营业成本比重的25%,牧原只有不到10%,造成这一现象的原因还是模式差异。人力成本就是你干活我购买你的劳动力,牧原的人力成本就是这么单纯,可温氏的就不尽然了。温氏的人力成本其中有一小部分是支付给员工的工资,还有一大部分是支付给农户的委托养殖费用,这个委托养殖费用不仅包括农户的劳务费,还有农户的“资本利得”。因为地和猪舍都是农户的,人家不仅仅有普通员工角色而且还是合伙人,有股东的属性,所以要求更多的报偿。虽然牧原在人力这项成本上取得了巨大优势,但是在“其他”这个杂项开支上占营业成本的比重达到10%-15%,高出温氏十个百分点,很多大程度上对冲了人力成本优势。究其原因本人觉得是自繁自养的集中化养殖对与固定资产的维持,比如水电气的支持,生物隔离,空气过滤,维修维持人员支出等等的要求要比相对的农户养殖要高得多,支出成本巨大。综合以上各个成本环节,牧原与温氏可以说是有来有往,总体下来牧原有优势,但是优势并不大,两种经营模式没有质的差距。但是18年8月开始爆发的非洲猪瘟,让牧原“自繁自养”模式的优势显示出来了。不论是20年的全年毛利润率吊打几乎全部上市同行,还是21年半年报净利率110亿,而上市同行有的净利润亏损有的甚至毛利润就开始亏损,净利润更惨。究其原因本人觉得就是:“公司+农户”的脆弱性要远高于“自繁自养”。生物养殖行业与其他行业最大的不同点就是存在生物风险,不管是蓝耳病、伪狂犬、还是最近的猪瘟,隔一段时间就会对整个行业搞一次突然袭击,造成大量的存栏减少,严重破坏养猪企业的生产经营节奏。牧原的自繁自养大规模集中养殖本身就对生物隔离与疫病防控有很高的要求,自身素质必须过硬否则无法经营,因为一旦猪场内爆发疫病就会有清场的风险,这个代价太过沉重。温氏的“公司+农户”模式相对牧原集中养殖更加分散,而且单一农户财力有限,做到牧原这种集中养殖场的生物安全水平即不经济,资本开支又可能无法承受,所以在生物安全上温氏会远逊于牧原。20年温氏的出栏量呈现断崖几乎腰斩,公司年报给出的解释是由于非洲猪瘟影响,更新了受威胁的种猪,造成了生产节奏被打乱。温氏19年大量开始大量更新种猪,由于生猪养殖存在滞后性,种猪从仔猪生长至性成熟需要4-5个月,6-8个月时能进行初次配种,基本上更新种猪会造成半年多的生产停滞,这也是造成温氏20年出栏量暴跌的原本。牧原几乎未受到非洲猪瘟,20年出栏量一如既往持续保持大幅扩张。而且由于非瘟造成猪肉紧俏,行业内也闹种猪,仔猪荒,牧原同时出售大量仔猪和种猪给同行,20年毛利润率达到了惊人的62%,其中1-9月其销售的种猪和仔猪毛利率更是高达80%以上。其中几家同行上市公司温氏、新希望、天邦、正邦从牧原购买的种猪超过牧原全年销售的种猪至少70%以上,从牧原购买仔猪数量至少占到牧原全年对外销售仔猪数量的40%以上。牧原自繁自养模式保证了自己出栏的稳定输出,二元育种体系下更加有柔性的扩栏能力,让自己在行业整体受到猪瘟打击的形势下,商品猪、仔猪、种猪都获得了额外丰厚的回报,实现了资本的一次快速积累。如果把牧原和同行规模猪企比作一辆辆车,平时在公路赛时,基本上牧原这辆车和温氏这辆车能跑在最前头。

虽然牧原领先,但是差距并不大。

但是一旦赛道切换入土路路段,由于颠簸,温氏还有同行们的车只能降低车速,牧原这辆车平时看不到的越野优势却得以发挥。

此时同行们只能看到牧原这辆车远去的车灯。

牧原股份:一辆超级“越野车”,同行只能看到远去的“车灯”

牧原股份:一辆超级“越野车”,同行只能看到远去的“车灯”

牛

牛

APP下载

APP下载